李克强主持召开国务院常务会议

部署做好2022年春运疫情防控工作

决定延续实施部分个人所得税优惠政策

确定加强乡村教师队伍建设和保障进城务工人员随迁子女就学的措施

据央视新闻联播,12月29日,国务院总理李克强主持召开国务院常务会议。

为减轻个人所得税负担,缓解中低收入群体压力,会议决定:

一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。

三是将上市公司股权激励单独计税政策延至2022年底。上述政策一年可减税1100亿元。

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

一、概念

全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。全年一次性奖金也叫年终奖,但不限于年终发放,可以是一年发放一次的综合性奖金。包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。不包括:半年奖、季度奖、加班奖、先进奖、考勤奖。

二、全年一次性奖金的个税处理

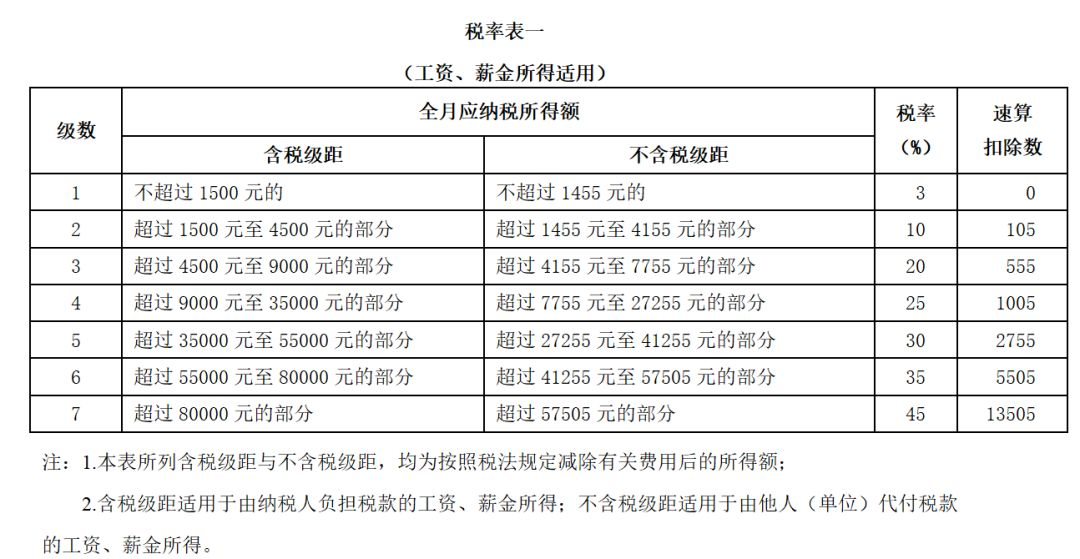

(一)2005年1月1日~2018年12月31日

全年一次性奖金单独作为一个月工资、薪金所得计算纳税,受当月工资薪金所得影响。

发放年终一次性奖金的当月:

假设X=雇员当月工资薪金所得-税法规定的费用扣除额,

IF X≥0,一次性奖金除以12找税率;应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数;

IF X<0,一次性资金扣除当月工资薪金影响数后,除以12找税率;应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

案例一:居民个人小明2017年12月拿到25000元全年一次性奖金,当月工资薪金所得为3000元,计算小明当月应缴纳的个人所得税。

X=3000-3500<0

25000减除500元后余额24500元,除以12个月,按其商数2041.67元确定适用税率为10%,速算扣除数为105元。

年终奖应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数=(25000-500)×10%-105=2345元;

2017年12月应纳个人所得税=当月工资薪金应纳税额+一次性奖金应纳税额=2345元

依据:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)

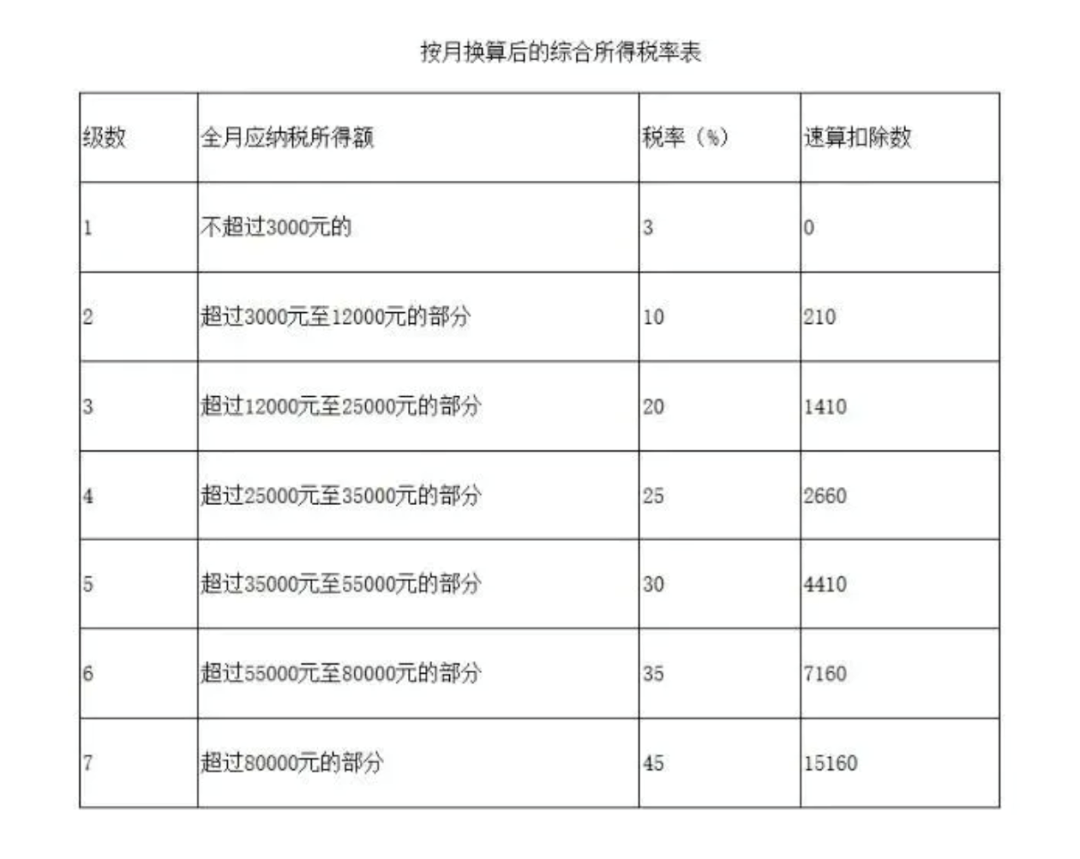

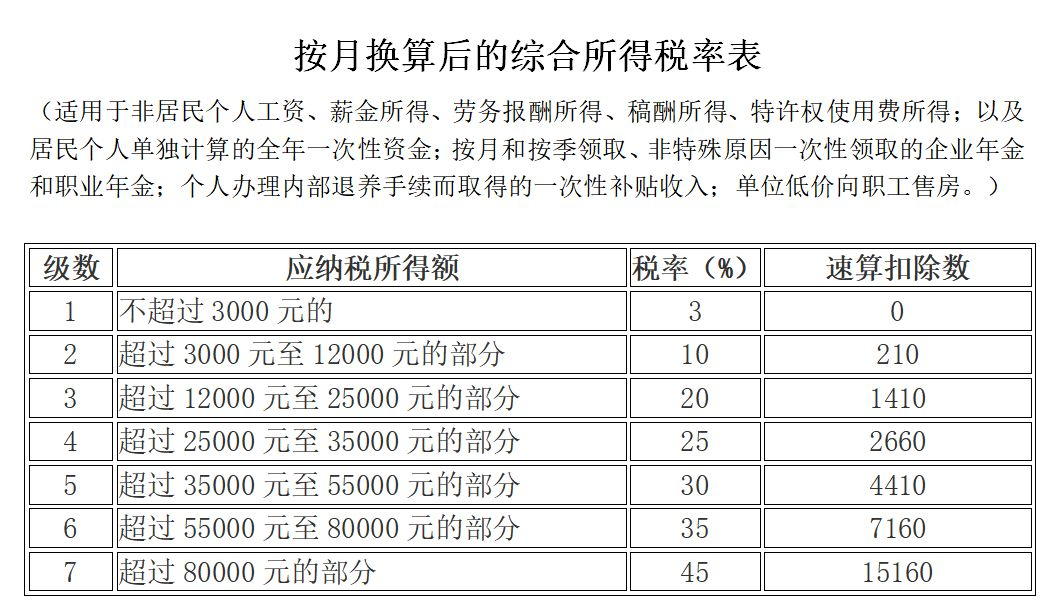

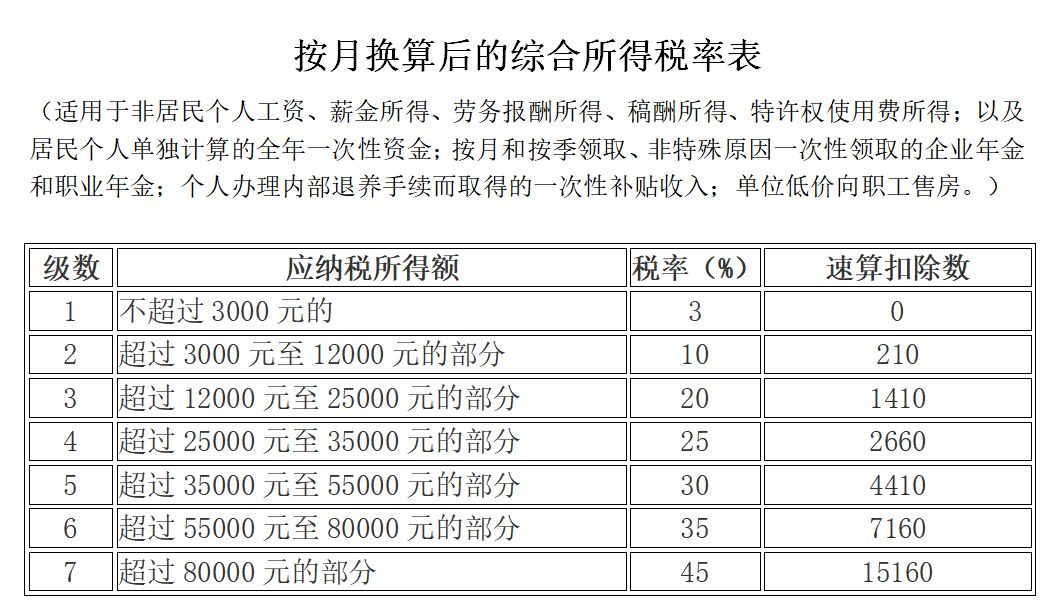

(二)2019年1月1日~2023年12月31日

1.可以选择不并入当年综合所得,以全年一次性奖金收入除以 12 个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×月度适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

注意:从2019年1月1日起,全年一次性奖金计算不再考虑当月正常工资收入是否低于5000元。全年一次性奖金单独计算个人所得税时,不减 60000元、专项扣除、专项附加扣除和依法确定的其他扣除。

依据:《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

2.案例二:居民个人小刘 2019 年 1 月从单位取得 2018 年度全年绩效奖金 48000 元,2019 年全年工资 120000 元,不考虑三险一金,无其他所得收入,专项附加扣除 12000 元。如何计缴个人所得税?

(1)如选择全年一次性奖 48000 元单独计算:

确定适用税率和速算扣除数:48000÷12=4000(元)

适用税率 10%,速算扣除数 210。

全年一次性奖应纳个人所得税=48000×10%-210=4590(元)

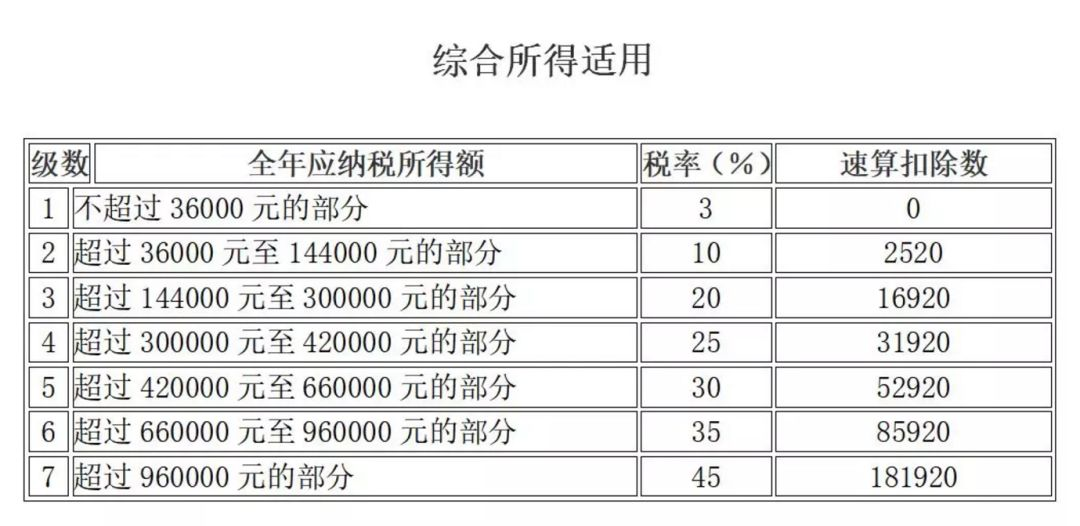

综合所得应纳个人所得税=(120000-60000-12000)×10%-2520=2280(元)

全年应纳个人所得税:4590+2280=6870(元)

(2)如选择全年一次性奖 48000 元并入 2019 年综合所得计算纳税:

全年应纳个人所得税:(120000+48000-60000-12000)×10%-2520=7080(元)

3.选择单独计算还是选择并入综合所得?

(1)综合所得的应纳税所得额<0,选择并入;

理解:应纳税所得额=综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)<0,全年一次性奖金并入后能够扣除综合所得未扣完的扣除数,并且速算扣除数也大于按月换算的。建议低收入者选择并入纳税。

(2)综合所得的应纳税所得额+全年一次性奖金≤36000元,两种选择都一样;

理解:无论是否合并税率级次都是在第一档:税率3%,速算扣除数0。

(3)综合所得的应纳税所得额+全年一次性奖金>36000元,需要具体分析,收入高者也可能并入纳税更优惠,但是自主分配年终奖和综合所得数额,最优方法一定是全年一次性奖金单独计税。

案例三:居民个人小刘 2019 年 1 月从单位取得 2018 年度全年一次奖金 300000 元,2019 年全年工资 120000 元,不考虑三险一金,无其他所得收入,专项附加扣除 12000 元。如何计缴个人所得税?

(1)如选择全年一次性奖 300000 元单独计算:

确定适用税率和速算扣除数:300000÷12=25000(元)

适用税率 20%,速算扣除数 1410。

全年一次性奖应纳个人所得税=300000×20%-1410=58590(元)

综合所得应纳个人所得税=(120000-60000-12000)×10%-2520=2280(元)

全年应纳个人所得税:58590+2280=60870(元)

(2)如选择全年一次性奖 300000 元并入 2019 年综合所得计算纳税,适用税率25%,速算扣除数31920元:

全年应纳个人所得税:(300000+120000-60000-12000)×25%-31920=55080(元)

选择并入纳税更优惠,主要差别是在速算扣除数,单独计算时扣除月扣除数,并入计算时扣除年扣除数。

(3)自主分配:将奖金调成36000元单独发放,另外264000元并入当月工资发放并入综合所得。

年终奖应纳个人所得税:36000×3%=1080元;

综合所得应纳个人所得税:(264000+120000-60000-12000)×25%-31920=46080(元)

全年应纳个人所得税:46080+1080=47160元。

可见自主分配,全年一次性奖金单独计算最优。

提醒注意三点,一是假设一开始就选择了合并计算,汇算清缴一般不能重新选择单独计算,制度这样设计主要是为了防止人为调节全年一次性奖金大小,降低综合所得税率所在级数,达到少到税款。二是全年一次性奖金政策适用居民个人,非居民个人取得全年一次性奖金,按照工资薪金所得相关规定计算缴纳个人所得税;三是选择单独计算全年一次性奖金时,要注意避开雷区,详见下文。

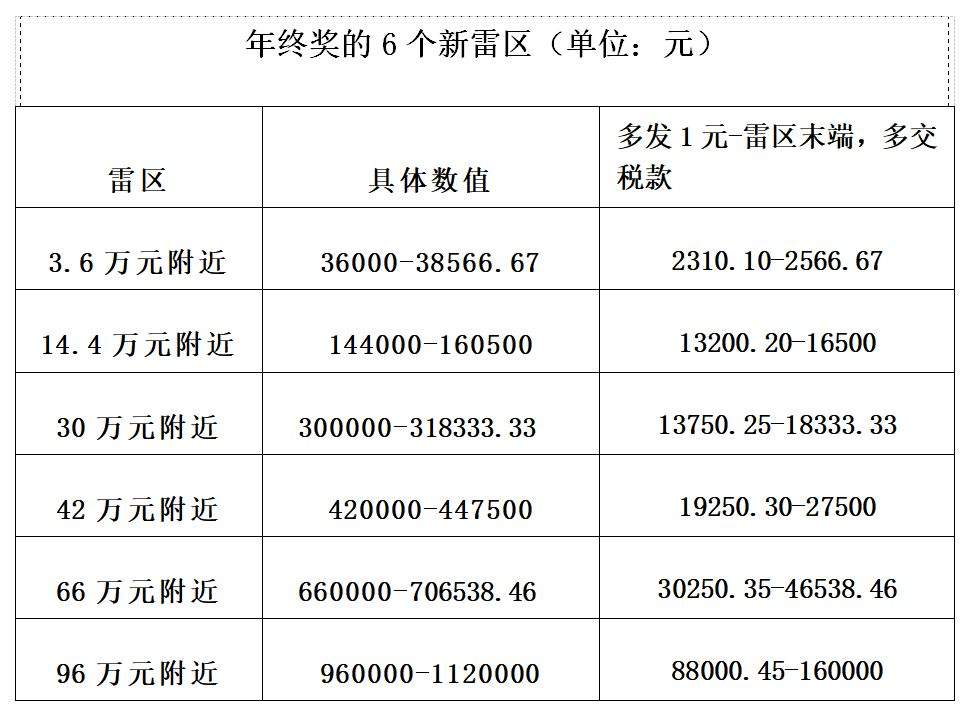

三、全年一次性奖金的雷区

年终奖选择单独计算,不并入综合所得计算时可能会遇到雷区,雷区位于税率表每个区间上限数×12附近,不含本数:

案例四:2019年12月某公司发年终奖,发给甲144000元;发给乙144001元,比甲多发1元;发给丙160500元,比甲多发16500元;假设该公司选择不并入当年综合所得单独计算纳税。

甲,年终奖144000元:

第一步,144000除以12=12000元;

第二步,找税率表,确定税率为10%,速算扣除数为210元;

第三步,计算应纳税额=全年一次性奖金收入×适用税率-速算扣除数=144000×10%-210=14190元;

第四步,代扣代缴税款后甲实际到手144000-14190=129810元。

乙,年终奖144001元:

第一步,144001除以12=12000.08元;

第二步,找税率表,确定税率为20%,速算扣除数为1410元;

第三步,计算应纳税额=144001×20%-1410=27390.2元;

第四步,代扣代缴税款后乙实际到手144001-27390.2=116610.8元。

丙,年终奖160500元;

第一步,160500除以12=13375.00元;

第二步,找税率表,确定税率为20%,速算扣除数为1410元;

第三步,计算应纳税额=160500×20%-1410=30690元;

第四步,代扣代缴税款后丙实际到手160500-30690=129810元。

通过比较可以看出,虽然乙比甲多发1元年终奖,但扣税后拿到手的奖金反而比甲少拿13199.2元(116610.8-129810);虽然丙比甲多发16500元,但扣税后拿到手的奖金和甲一样多,均为129810元,多发的16500元就是给国家做贡献了。

四、会计处理

(一)计提全年一次性奖金时

贷:应付职工薪酬——年终奖

(二)发放时

贷:银行存款

应交税费——应交个人所得税

五、热点问答

答:如果取得的全年一次性资金选择单独计算缴纳个人所得税,则不包括在“年收入”中。如果您选择将全年一次性资金并入综合所得一起计算缴纳个人所得税,则包括在“年收入”中。

(二)依据94号公告规定,纳税人2019年度综合所得收入额不超过6万元且已预缴个人所得税的,税务机关在网上税务局(包括手机个人所得税APP)提供便捷退税功能,纳税人可以在2020年3月1日至5月31日期间,通过简易申报表办理年度汇算退税。可适用简易方式申报的,含不含全年一次性奖金?

答:如果您全年综合所得和日常单独计税的全年一次性奖金加总收入额不超过6万元,在适用简易方式申报时,建议选择并入。通过网络方式申报的,税务机关为您提供的“使用已申报数据填写”的预填服务中,包括了全年一次性奖金缴纳的税款。

但如果您全年综合所得和日常单独计税的全年一次性奖金加总后收入额超过了6万元,则需由您根据自身情况选择全年一次性奖金是并入综合所得计税,还是维持单独计税。通过网络方式申报的,税务机关为您提供的申报数据预填服务中,暂不包括全年一次性奖金,请您根据自身情况选择是否并入综合所得。

(三)全年一次性奖金,是怎么预填的?

对综合所得(含一次性奖金)年收入额超过6万元的纳税人,税务机关预填的申报数据中,不包括单独计税的全年一次性奖金。如纳税人选择将其并入综合所得计税,需在工资薪金栏次通过“奖金计税方式选择”将其并入。

六、APP操作

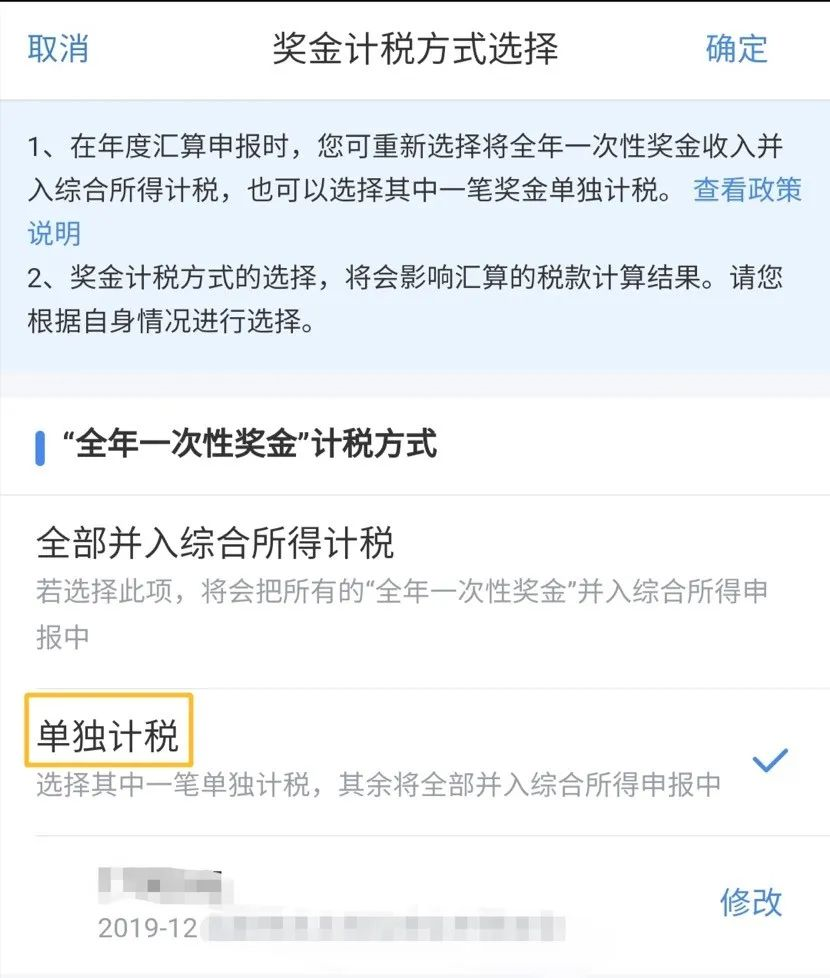

登录APP后,进入【综合所得年度汇算】-【收入】-【工资薪金】查看详情。

点击【奖金计税方式选择】进入选择界面。

若您选择继续使用全年一次性奖金计税方法单独计算:

选择【单独计税】,根据实际情况选择其中一笔单独计税,再点击【确定】,则该笔单独计税的奖金不纳入年度汇算的综合所得中。

若您选择将全年一次性奖金全部并入综合所得计税:

选择【全部并入综合所得计税】,点击【确定】。您所有的“全年一次性奖金”都会并入综合所得申报中。

来源:中国政府网、中国税务报、小颖言税

加微信好友咨询详情

咨询热线:0519-85122137