↑↑↑拓展阅读:建筑企业须关注的12项涉税风险点

某建筑公司被税局倒查15年,累计补缴190万元,并且按0.005%/日缴纳滞纳金!税局查账一定要翻多少年的账?

我们一起来看看~

国家税务总局湛江市税务局稽查局关于湛江市***建筑工程有限公司送达税务处理决定书的公告

湛税稽处〔2021〕30号

湛江市***建筑工程有限公司:(纳税人识别号:9144***0846F)

一、 违法事实

(一)建安营业税问题:

1、未按规定申报综合楼装修工程总收入:3976206.16元(其中2007年收取综合楼装修工程款3376206.16元,2008年收取综合楼装修工程款600000.00元)。应缴建安营业税119286.18元,应缴城市维护建设税8350.03元,应缴教育费附加3578.59元。税费未缴交,应补缴建安营业税119286.18元,应补缴城市维护建设税8350.03元,应补缴教育费附加3578.59元。

2、未按规定申报综合楼项目工程是自建自售行为,2006年-2009年取得合法发票入账的建安工程成本:28901598.78元(其中2006年综合楼建安工程成本12787541.31元,2007年综合楼建安工程成本8904832.02元,2008年综合楼建安工程成本7104225.45元,2009年综合楼建安工程成本105000.00元)。按有发票入账建安工程成本计算计税价格32775008.93元[28901598.78×(1+10%)÷(1-3%)],应缴建安营业税983250.27元,应缴城市维护建设税68827.51元,应缴教育费附加29497.51元。已缴建安营业税270513.44元,已缴城市维护建设税18935.94元,已缴教育费附加8115.41元。应补缴建安营业税712736.83元,应补缴城市维护建设税49891.57元,应补缴教育费附加21382.10元。

以上1-3项合计应补缴建安营业税832023.01元,应补缴城市维护建设税58241.60元,应补缴教育费附加24960.69元。

(二)销售营业税问题:

1、未按规定申报2006年销售收入19500000.00元,应缴销售营业税975000.00元,应缴城市维护建设税68250.00元,应缴教育费附加29250.00元。已缴销售营业税454545.46元,已缴城市维护建设税31818.18元,已缴教育费附加13636.36元。应补缴销售营业税520454.54元,应补缴城市维护建设税36431.82元,应补缴教育费附加15613.64元。

2、未按规定申报2007年销售收入1500000.00元,应缴销售营业税75000.00元,应缴城市维护建设税5250.00元,应缴教育费附加2250.00元。已缴销售营业税1005454.55元,已缴城市维护建设税70381.82元,已缴教育费附加30163.64元。应补缴销售营业税-930454.55元,应补缴城市维护建设税-65131.82元,应补缴教育费附加-27913.64元。

3、未按规定申报2009年销售收入6137850.00元,应缴销售营业税306892.50元,应缴城市维护建设税21482.48元,应缴教育费附加9206.78元。税费未缴交,应补缴销售营业税306892.50元,应补缴城市维护建设税21482.48元,应补缴教育费附加9206.78元。

4、未按规定申报2009年已实现销售但尚未收到款项的销售收入10500900.00元,应缴销售营业税525045.00元,应缴城市维护建设税36753.15元,应缴教育费附加15751.35元。应补缴销售营业税525045.00元,应补缴城市维护建设税36753.15元,应补缴教育费附加15751.35元。

以上1-4项合计应补缴销售营业税421937.49元,应补缴城市维护建设税29535.63元,应补缴教育费附加12658.13元。

(三)企业所得税问题:

你公司成本核算混乱,2005年-2011年支付综合楼项目转让款6664889.62元,采用转账、现金支付,而且只有借条、收据等入账,致使我局无法查清土地成本。

你公司2006年-2009年账本自列综合楼项目工程成本43232874.84元,其中14331276.06元白单入账,致使我局无法查清建安成本。

经我局催促你公司未能及时提供有效的会计资料供检查。我局依法对你公司应缴纳的企业所得税进行核定征收。

1﹑建安部分:

⑴你公司应确认2007年湛江***矿业有限公司工程款收入250000.00元,核定应缴企业所得税8250.00元 (250000×10%×33%)。

⑵你公司应确认2008年湛江***矿业有限公司工程款收入4100000.00元,核定应缴企业所得税102500.00元 (4100000×10%×25%)。

⑶你公司应确认2007年收取综合楼装修工程款3376206.16元, 核定应缴企业所得税111414.80元 (3376206.16×10%×33%)。

⑷你公司应确认2008年收取综合楼装修工程款600000.00元,核定应缴企业所得税15000.00元 (600000.00×10%×25%)。

2﹑销售部分:

(1)你公司应确认综合楼项目销售收入27137850.00元,核定应缴企业所得税678446.25元 (27137850×10%×25%)。

(2)你公司应确认2009年已实现销售但尚未收到款项的销售收入10500900.00元,核定应缴企业所得税262522.50元 (10500900×10%×25%)。

以上1-2项合计应补缴企业所得税1178133.55元。

(四)土地增值税问题:

你公司成本核算混乱,2005年-2011年支付综合楼项目转让款6664889.62元,采用转账、现金支付,而且只有借条、收据等入账,致使我局无法查清土地成本。

你公司2006年-2009年账本自列综合楼项目工程成本43232874.84元,其中14331276.06元白单入账,致使我局无法查清建安成本。

经我局催促你公司未能及时提供有效的会计资料供检查。我局依法对你公司应缴纳的土地增值税进行核定征收。

你公司应确认综合楼项目销售收入37638750.00元,核定应缴土地增值税745968.75元(19500000.00×1.5%+18138750.00×2.5%)。

2007年5月30日48#凭证已缴土地增值税292000.00元,2009年9月1日21#凭证已缴土地增值税61378.50元。

以上应补缴土地增值税392590.25元。

二、 处理决定(以下法规名称过长已省略)

1、营业税、城市维护建设税、教育费附加

追缴你公司2006至2009年度应缴未缴的建安营业税832023.01元、城市维护建设税58241.60元、教育费附加24960.69元。追缴你公司2006至2009年度应缴未缴的销售营业税421937.49元、城市维护建设税29535.63元、教育费附加12658.13元。并从滞纳税款之日起,按日加收营业税、城市维护建设税滞纳税款万分之五的滞纳金。

2、土地增值税

追缴你公司2006至2009年应缴未缴的土地增值税392590.25元。并从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

3、企业所得税

追缴你公司2006至2009年的企业所得税1178133.55元。并从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

二O二一年九月十四日

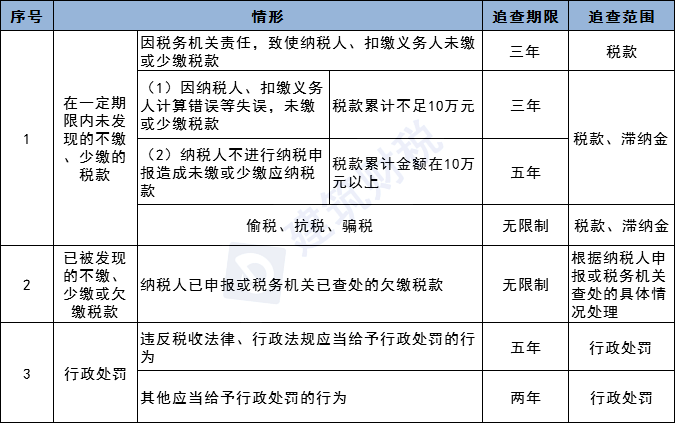

税局来翻旧账能翻多少年?

税务稽查实务中,税务机关对企业进行税务稽查时,最初确定的检查期间通常会设定在3年以内,但是会根据具体情况延长检查期间,总的来说,税务机关翻旧账,有3年、5年、无限期的三种情况。

根据《税收征收管理法》规定,如果你们公司是因为计算错误或者没有申报,造成没交或者少交税的,税务机关可以追征3年内的税款、滞纳金,有特殊情况的,可以延长到5年。

如果是税务机关的责任造成的,那只能要求你补交3年以内所欠的税款,但是不能加收滞纳金。

如果你们属于偷税、抗税、骗税行为,那税务机关可以无限期地追缴税款。都记住了吗?当税务稽查来的时候,你就可以用期限条款保护自身合法权益了。

加微信好友咨询详情

咨询热线:0519-85122137